A股“深V”反弹!沪指收复3000点,股指期货触底反弹

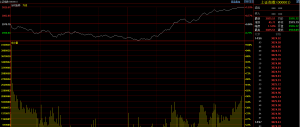

周三,A股上演“深V”反弹,三大股指早盘低开下探,沪指、深成指均跌超1.5%,午后股指急速拉升,沪指收复3000点关口,创指收涨3.6%。

截至收盘,上证指数涨1.53%,报3025.51点;深证成指涨2.46%,报10838.48点;创业板指涨3.6%,报2343.30点。

盘面上,行业板块全涨,半导体、IT设备、软件服务、元器件、电气设备、通用机械、通信设备等板块涨幅靠前。

概念板块全红,信创、Chiplet概念、汽车芯片、信息安全、国资云、超导概念、东数西算、工业母机等板块涨幅居前。

截至收盘,沪深两市所有交易个股涨跌比为4541:360,两市涨停91家,跌停2家。

个股方面,今日涨停股部分如下:宝馨科技(10.02%)、彩虹集团(10.00%)、中国软件(9.99%)、科远智慧(10.03%)、证通电子(10.03%)。

换手率前五个股为:哈铁科技、美好医疗、凡拓数创、彩虹集团、唯特偶,分别为60.011%、58.328%、49.454%、49.055%、47.342%。

宏观方面,11日晚间,央行公布数据显示,广义货币(M2)余额262.66万亿元,同比增长12.1%,预期11.9%;人民币贷款增加2.47万亿元,同比多增8108亿元,预期1.76万亿元;社会融资规模增量为3.53万亿元,比上年同期多6245亿元,预期2.8万亿元。

中国民生银行首席经济学家温彬表示,金融数据可以反映出,在稳增长政策持续加码并加快落地下,企业和居民部门信贷有效需求持续回升,宽信用进一步提速。结合稳经济大盘四季度工作推进会及各项政策部署看,基建、制造业、房地产等领域的信用扩张有望对四季度信贷和社融增速继续形成有力支撑,有助于经济运行保持在合理区间。

东吴证券认为,市场已处底部区域,多数宽基指数估值与4月底接近,上证股权风险溢价5.7%,接近3年均值+2倍标准差。市场可能形成未来2-3年中期重要底部。展望后市,大盘价值占优,金融、地产板块可能成为反弹主力。

中泰证券最新研报表示,当前海外禽流感仍在蔓延,多地航班问题也未完全解决,一方面,9-10月低引种量基本确定,后期引种存在变数。另一方面,海外禽流感爆发背景下,进口禽肉价格大涨,或影响国内鸡产品价格和供给。当前白鸡股价处于底部,市场对供需两端均有较大认知差,鸡价拐点到来大概率早于预期,预计明年下半年见到鸡价拐点,左侧配置时点已到。

天风证券研报认为,本次专项再贷款支持对象包括教育,低利率贷款有望推动职业院校与大学教学信息化设备的需求。我们认为低利率贷款有望催生职业院校与大学进行设备更新与改造的意愿,从而推动教育IT板块的需求攀升。学校的强贷款意愿结合以高校为代表的市场主体贷款金额较高,教育IT增量市场空间广阔为大概率事件。

中金公司指出,疫情下居民旅游受限、城市娱乐场所暂停营业,因此短途化兼具休闲和社交属性的城市户外活动日益普及。2021年全球户外用品市场规模为768亿美元,同比增长15%。其中美国、中国市场规模分别为211、59亿美元,2007-2021年CAGR分别为3%、22%,中国是全球增长最快的主要市场。经济发展是户外运动的主要驱动力,相较发达国家2019年我国户外运动参与率仅10%,远低于美国的50%,2021年我国人均户外用品消费支出仅4美元,而美国是我国的16倍,因此国内户外运动市场空间广阔

展望后市,光大证券指出,市场经历了前期的密集调整之后,当前已经处于较低的估值水平之下。在没有新的外部风险出现的情况下,市场已经具有了较高的性价比,不过未来上涨可能不是一蹴而就的,在当前的位置市场可能还会经历一段时间的磨底过程,第四季度市场或将迎来中期拐点。

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

全国期货开户 股指期货开户 企业期货开户,添加 微信(手机微信同号):17372251321 备注:期货开户!

如若转载,请注明出处:http://www.qhkh21.com/848.html

相关推荐

-

黄金短期出现回调的底部支撑在2150美元/盎司左右

月25日消息:中信建投研报表示,黄金和实际利率走势分化,传统框架失效,市场逻辑转向去美元化、去虚拟化、地缘冲突、商品牛市等长期宏大叙事。中枢方面,预测中值在2150美元/盎司左右,…

-

南京短纤期货开户哪里最好?

南京短纤期货开户哪里最好? 【短纤】 震荡反弹 近日短纤加工费小幅抬高至1100元,供给持稳,短纤产销一般,短纤现货价格降至6735附近。近日各地疫情防控放松,终端负荷提升,需求有…

-

什么是焦煤期货?

什么是焦煤期货?焦煤期货交割质量标准有哪些?(F/DCE-)1主题内容与适用范围1.1本标准规定了用于大连商品交易所交割的焦煤质量要求、试验方法、检验规则和运输要求等。1.2本标准…

-

卫健委将整治“层层加码”!美国民主党锁定参议院控制权!美联储称市场反应过度

【隔夜要闻】 国家卫健委:二十条优化措施是为了进一步提升防控的科学性、精准性;优化之后的举措能够明显缓解各地疫情处置当中遇到的一些瓶颈和障碍的问题;各地已经成立了整治“层层加码”工…

-

近半分析师预计美联储将于6月采取行动 降息过晚将成为市场风险

智通财经注意到,一项对分析师和经济学家的调查显示,美联储将在6月调降联邦基金利率。多数分析师还表示,更大的风险是首次降息将晚于预期,而非早于预期。 自9月以来的调查一直预测,首次降…

-

日评:FG2301合约小幅收涨,短期建议在1330-1400区间交易

1. 据隆众资讯统计,截至11月24日当周,纯碱整体开工率90.05%,环比上调0.73%,周内纯碱产量59.79万吨,环比增加0.49万吨,增幅0.83%。 2. 据隆众资讯统计…

-

埃及近期向市场投放了35.5万吨的玉米、大豆和饲料添加剂

期货资讯: 埃及农业和土地开垦部部长卡希尔当地时间6日宣布,在过去的五天里,共计向市场投放了价值约 7700万美元 的17.2万吨玉米和大豆。其中包括价值约5300万美元的14.8…

-

10月CPI升幅低于预期,通胀降温!加息75BP概率基本归零!美股三大指数全线高开!

【期货资讯】 美国10月未季调CPI年率录得7.7%,同比增速创九个月新低,核心CPI增速也较9月的40年来最高位超预期回落。美国总统拜登表示,美国在遏制通胀方面取得进展。截至今晨…

-

中国9月份进口铜矿砂及其精矿227.3万吨—海关总署

海关总署10月24日公布,中国9月份进口铜矿砂及其精矿227.3万吨, 1-9月份铜矿砂及其精矿进口总量为1,889.5吨, 同比增长8.8%。 免责声明:此文仅供参考,未经核实,…

-

南京原油期货开户办理条件

能源化工 【原油】 涨 隔夜,油价冲高回落,收盘小幅下跌,近端市场结构总体持稳,美原油相对偏强,消息方面,TC能源公司周四表示,在美国内布拉斯加州发现石油泄漏后,该公司已停止从产能…